ಆರ್. ರಾಂಕುಮಾರ್

ಅನುವಾದ: ಟಿ ಎಸ್ ವೇಣುಗೋಪಾಲ್

ಇತ್ತೀಚೆಗೆ ಕೇರಳ ಹಾಗೂ ಕರ್ನಾಟಕದ ಸರ್ಕಾರಗಳು ಚಳುವಳಿ ನಡೆಸಿದವು. ಹಲವು ರಾಜ್ಯ ಸರ್ಕಾರಗಳು ಅದಕ್ಕೆ ತಮ್ಮ ಬೆಂಬಲ ವ್ಯಕ್ತಪಡಿಸಿದವು. ಈ ಚಳುವಳಿ ಭಾರತದಲ್ಲಿನ ವಿತ್ತೀಯ ಒಕ್ಕೂಟ ವ್ಯವಸ್ಥೆಯಲ್ಲಿನ ಹಲವು ಸಮಸ್ಯಾತ್ಮಕ ಅಂಶಗಳನ್ನು ಮುನ್ನೆಲೆಗೆ ತಂದಿದೆ. ಹಣಕಾಸಿನ ವಿತರಣೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ರಾಜ್ಯಗಳ ನಡುವೆ ಅಸಮಾನ ವಿತರಣೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಹಲವು ಪ್ರಶ್ನೆಗಳಿವೆ. ಹಾಗೆಯೇ ಕೇಂದ್ರದಿಂದ ರಾಜ್ಯಗಳಿಗೆ ಆಗುತ್ತಿರುವ ಹಂಚಿಕೆಯ ಬಗ್ಗೆಯೂ ಪ್ರಶ್ನೆಗಳಿವೆ. ಹೊಸದಾಗಿ ರಚನೆಯಾಗಿರುವ ೧೬ನೇ ಹಣಕಾಸು ಆಯೋಗ ಈ ಪ್ರಶ್ನೆಗಳನ್ನು ನ್ಯಾಯಯುತವಾಗಿ ಬಗೆಹರಿಸಲು ಗಂಭೀರವಾಗಿ ಪ್ರಯತ್ನಿಸಬೇಕು ಹಾಗೂ ಹೊಸತನ ತೊರಬೇಕು ಎಂಬುದನ್ನು ಈ ಚಳುವಳಿಗಳು ತೋರಿಸಿವೆ.

ಕೇಂದ್ರದಿಂದ ರಾಜ್ಯಗಳಿಗೆ ಆಗುತ್ತಿರುವ ಹಣದ ಹಂಚಿಕೆಯಲ್ಲಿ ಎರಡು ಆತಂಕಕಾರಿಯಾದ ಪ್ರವೃತ್ತಿಗಳು ಕಾಣುತ್ತಿವೆ. ಮೊದಲನೆಯದಾಗಿ, ರಾಜ್ಯಗಳೊಂದಿಗೆ ಹಂಚಿಕೊಳ್ಳಬೇಕಾದ ನಿಧಿಯಿಂದ ಕೇಂದ್ರ ಸರ್ಕಾರವು ತನ್ನ ಆದಾಯದ ಹೆಚ್ಚೆಚ್ಚು ಭಾಗವನ್ನು ಹೊರಗಿಡುತ್ತಿದೆ. ಹಾಗೆ ಹೊರಗಿಟ್ಟ ಹಣವನ್ನು ರಾಜ್ಯಗಳೊಂದಿಗೆ ಕೇಂದ್ರವೂ ಹಂಚಿಕೊಳ್ಳಬೇಕಾಗಿಲ್ಲ. ಎರಡನೆಯದಾಗಿ ಅದು ವಿವಿಧ ಹಣಕಾಸು ಆಯೋಗಗಳ ಶಿಫಾರಸ್ಸಿಗೆ ಅನುಗುಣವಾಗಿಯೂ ರಾಜ್ಯಗಳಿಗೆ ಹಣ ವಿತರಿಸುತ್ತಿಲ್ಲ. ತಕ್ಷಣ ಈ ಸಮಸ್ಯೆಗಳು ಪರಿಹಾರವಾಗಬೇಕಾಗಿದೆ.

ಹಂಚಿಕೆಯ ನಿಧಿಯಲ್ಲಿ ಕುಸಿತ

ಒಟ್ಟಾರೆ ಸಂಗ್ರಹವಾದ ತೆರಿಗೆಯಲ್ಲಿ ಕೇಂದ್ರವು ರಾಜ್ಯಗಳಿಗೆ ಹಂಚುವ ಉದ್ದೇಶಕ್ಕಾಗಿಯೇ ಒಂದು ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವನ್ನು ’ಹಂಚಿಕೆಯ ನಿಧಿ’ ಎಂದು ಇಡಲಾಗುತ್ತದೆ. ಹೀಗೆ ರಾಜ್ಯಗಳಿಗೆ ನೀಡಬೇಕಾದ ಮೊತ್ತವನ್ನು ಪ್ರತಿ ಹಣಕಾಸು ಆಯೋಗ ಐದು ವರ್ಷಗಳ ಅವಧಿಗೆ ನಿಗದಿ ಪಡಿಸಿರುತ್ತದೆ. ಹಿಂದೆ ಎಲ್ಲಾ ಕಾರ್ಪೋರೇಷನ್ ತೆರಿಗೆಗಳನ್ನು ಹಾಗೂ ಕಸ್ಟಮ್ಸ್ ಡ್ಯುಟಿಗಳನ್ನು ಕೇಂದ್ರವೇ ಬಳಸಿಕೊಳ್ಳುತ್ತಿತ್ತು. ಕೇವಲ ಆದಾಯ ತೆರಿಗೆ ಹಾಗು ಎಕ್ಸೈಸ್ ಸುಂಕವನ್ನು ಮಾತ್ರ ರಾಜ್ಯಗಳೊಂದಿಗೆ ಹಂಚಿಕೊಳ್ಳುತ್ತಿತ್ತು. ಆದರೆ ಕ್ರಮೇಣ ಬದಲಾವಣೆಗಳಾಗಿ ಕೊನೆಗೆ ಎಲ್ಲಾ ತೆರಿಗೆಗಳು ಕೇಂದ್ರದ ಸಂಗ್ರಹದ ಭಾಗವಾಯಿತು. ೨೦೦೦ರಲ್ಲಿ ಇದಕ್ಕೆ ಬೇಕಾದ ಸಂವಿಧಾನದ ತಿದ್ದುಪಡಿಯೂ ಆಯಿತು. ಆದರೆ ಅಲ್ಲೊಂದು ಸಮಸ್ಯೆಯಿದೆ. ಅನುಚ್ಛೇದ ೨೭೦ ಹಾಗು ಅನುಚ್ಛೇದ ೨೭೧ರ ಅಡಿಯಲ್ಲಿ ಸೆಸ್ ಹಾಗು ಅಧಿಕ ಕರವನ್ನು (ಸರ್ಚಾರ್ಜ್) ರಾಜ್ಯಗಳಿಗೆ ಹಂಚಬೇಕಾದ ಮೊತ್ತದಿಂದ ಹೊರಗಿಡಲಾಯಿತು. ಹಿಂದೆ ಹೀಗೆ ಸೆಸ್ ಹಾಗೂ ಸರ್ಚಾರ್ಜನ್ನು ಹೊರಗಿಡುವುದಕ್ಕೆ ಹಣಕಾಸು ಆಯೋಗದ ಶಿಫಾರಸ್ಸನ್ನು ಅನುಸರಿಸಲಾಗುತ್ತಿತ್ತು. ಆದರೆ ೨೦೦೦ರ ತಿದ್ದುಪಡಿಯಲ್ಲಿ ಅದಕ್ಕೆ ಸಂವಿಧಾನದ ಮಾನ್ಯತೆ ಸಿಕ್ಕಿತು. ಈಗ ನಿವ್ವಳ ಕಂದಾಯ ಸಂಗ್ರಹ ಅಂದರೆ ಒಟ್ಟಾರೆ ಸಂಗ್ರಹವಾದ ತೆರಿಗೆಯಲ್ಲಿ ಸೆಸ್, ಅಧಿಕ ಕರವನ್ನು ಹಾಗೂ ತೆರಿಗೆ ಸಂಗ್ರಹಣೆಯ ಖರ್ಚನ್ನು ಕಳೆದು ಉಳಿದದ್ದು.

ಕಳೆದ ದಶಕ ಅಥವಾ ಸ್ವಲ್ಪ ಹಿಂದಿನಿಂದ ಹಲವಾರು ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರಗಳನ್ನು ಕೇಂದ್ರ ಸರ್ಕಾರ ಆಗಿಂದಾಗ್ಗೆ ವಿಧಿಸುತ್ತಾ ಬಂದಿದೆ. ೨೦೧೭ರಲ್ಲಿ ಜಿಎಸ್ಟಿಯನ್ನು ಜಾರಿಗೆ ತಂದಾಗ ಹಲವು ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರಗಳನ್ನು ಕೈಬಿಡಲಾಗುತ್ತದೆ. ಹಾಗು ಎಲ್ಲಾ ತೆರಿಗೆಗಳೂ ಜಿಎಸ್ಟಿ ವ್ಯವಸ್ಥೆಯೊಳಗೆ ಬರುತ್ತದೆ ಎಂದು ಭಾವಿಸಲಾಗಿತ್ತು. ಆದರೆ ಅದಕ್ಕೆ ವ್ಯತಿರಿಕ್ತವಾಗಿ ಹೊಸ ಸೆಸ್ಗಳನ್ನು ಹಾಗೂ ಅಧಿಕ ಕರವನ್ನು ವಿಧಿಸುವ ಪ್ರಕ್ರಿಯೆ ಮುಂದುವರಿಯುತ್ತಲೇ ಇದೆ. ಹಾಗೂ ಬಹುತೇಕ ಹಳೆಯ ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರಗಳು ಕೂಡ ಜಿಎಸ್ಟಿ ವ್ಯಾಪ್ತಿಯಿಂದ ಹೊರಗೇ ಉಳಿದಿದೆ. ಉದಾಹರಣೆಗೆ ಕೃಷಿ ಮೂಲಸೌಕರ್ಯ ಹಾಗೂ ಅಭಿವೃದ್ದಿ ಸೆಸ್ ಅನ್ನು ೨೦೨೧-೨೨ರಲ್ಲಿ ತರಲಾಯಿತು. ಆರೋಗ್ಯ ಹಾಗೂ ಶಿಕ್ಷಣ ಸೆಸ್ ೨೦೧೭-೧೮ರಲ್ಲಿ ಜಾರಿಗೆ ಬಂತು. ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರಗಳನ್ನು ಹೆಚ್ಚಿಸುತ್ತಾ ಹೋಗುತ್ತಿರುವುದರಿಂದ ಒಟ್ಟಾರೆ ಸಂಗ್ರಹವಾದ ತೆರಿಗೆ ಮೊತ್ತದಲ್ಲಿ ರಾಜ್ಯ ಸರ್ಕಾರಗಳಿಗೆ ಹಂಚಿಕೆಗೆ ಇರುವ ನಿಧಿಯ ಪ್ರಮಾಣ ಕಡಿಮೆಯಾಗುತ್ತಾ ಬರುತ್ತಿದೆ. ಸಂಗ್ರಹವಾದ ಒಟ್ಟು ಸೆಸ್ ಹಾಗು ಅಧಿಕ ಕರದ ಪ್ರಮಾಣದ ಬಗ್ಗೆಯೂ ಸರ್ಕಾರ ವಿಭಿನ್ನ ಮಾಹಿತಿಯನ್ನು ನೀಡಿದೆ. ಡಿಸೆಂಬರ್ ೨೦೨೨ರಲ್ಲಿ ರಾಜ್ಯ ಸಭೆಯಲ್ಲಿ ಪ್ರಶ್ನೆಯೊಂದಕ್ಕೆ ಉತ್ತರಿಸುತ್ತಾ ಸರ್ಕಾರ ಒಟ್ಟು ತೆರಿಗೆ ಸಂಗ್ರಹದಲ್ಲೆ ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರದ ಪ್ರಮಾಣ ೨೦೧೯-೨೦ರಲ್ಲಿ ೧೮.೨% ಹಾಗೂ ೨೦೨೧-೧೧ರಲ್ಲಿ ೨೫.೧% ಇತ್ತು ಎಂದು ತಿಳಿಸಿತು. ಲೋಕ ಸಭೆಯಲ್ಲಿ ಮಾರ್ಚ್ ೨೦೨೩ರಲ್ಲಿ ಇನ್ನೊಂದು ಪ್ರಶ್ನೆಗೆ ಉತ್ತರಿಸುತ್ತಾ ಸರ್ಕಾರ ಅದರ ಪ್ರಮಾಣ ೨೦೧೯-೨೦ರಲ್ಲಿ ೧೫.೬%, ೨೦೨೦-೨೧ರಲ್ಲಿ ೨೦.೫% ಹಾಗೂ ೨೦೨೧-೨೨ರಲ್ಲಿ ೧೮.೪% ಎಂದು ತಿಳಿಸಿತು.

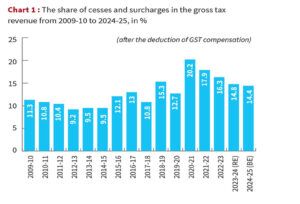

ಈ ಲೇಖನದಲ್ಲಿ ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರದ ಪ್ರಮಾಣದ ಹೆಚ್ಚು ನಿಖರವಾದ ಅಂದಾಜಿಗಾಗಿ ೨೦೦೯-೧೦ ಹಾಗೂ ೨೦೨೪-೨೫ ನಡುವಿನ ಬಜೆಟ್ ದಾಖಲೆಗಳಿಂದ ಮಾಹಿತಿಯನ್ನು ಸಂಗ್ರಹಿಸಲಾಗಿದೆ. ಸಂಗ್ರಹವಾಗಿರುವ ಪ್ರತಿಯೊಂದು ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರವನ್ನು ಪ್ರತ್ಯೇಕವಾಗಿ ದಾಖಲಿಸಿ ಅವುಗಳ ಮೊತ್ತವನ್ನು ಕಂಡುಹಿಡಿಯಲಾಗಿದೆ. ರದ್ದಾದ ಹಾಗೂ ಬೇರೆಯ ತೆರಿಗೆಯೊಂದಿಗೆ ವಿಲೀನವಾದವುಗಳನ್ನು ಗಮನಕ್ಕೆ ತೆಗೆದುಕೊಂಡು ಲೆಕ್ಕ ಹಾಕಲಾಗಿದೆ. ೨೦೦೯-೧೦ರಲ್ಲಿ ಒಟ್ಟಾರೆಯಾಗಿ ೭೦,೫೫೦ ಕೋಟಿ ರೂಪಾಯಿಗಳಷ್ಟು ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರ ಸಂಗ್ರಹವಾಗಿತ್ತು. ಅದು ೨೦೨೩-೨೪ರಲ್ಲಿ ೬.೬ ಲಕ್ಷ ಕೋಟಿಗೆ ಏರಿತು (ಪರಿಷ್ಕೃತ ಅಂದಾಜು). ೨೦೨೪-೨೫ರಲ್ಲಿ ೭ ಲಕ್ಷ ಕೋಟಿಯಾಗಬಹುದು (ಬಜೆಟ್ ಅಂದಾಜು). ಈ ಮೊತ್ತದಲ್ಲಿ ಜಿಎಸ್ಟಿಗೆ ಪರಿಹಾರವಾಗಿ ನೀಡಬೇಕಿದ್ದ ಹಣಕ್ಕಾಗಿ ವಿಧಿಸಿದ್ದ ಸೆಸ್ ಕೂಡ ಸೇರಿದೆ. ಇದನ್ನು ನಿಯಮಕ್ಕನುಗುಣವಾಗಿ ರಾಜ್ಯ ಸರ್ಕಾರಗಳಿಗೆ ವಿತರಿಸಲಾಗಿದೆ. ಇದನ್ನು ಕಳೆದರೆ ೨೦೦೯-೧೦ರಲ್ಲಿ ೭೦,೫೫೯ ಕೋಟಿ ರೂಪಾಯಿ, ೨೦೨೩-೨೪ರಲ್ಲಿ ೫.೧ ಲಕ್ಷ ಕೋಟಿ ರೂಪಾಯಿ ಮತ್ತು ೨೦೨೪-೨೫ರಲ್ಲಿ ೫.೫ ಲಕ್ಷ ಕೋಟಿಯಷ್ಟು ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರ ಸಂಗ್ರಹವಾಗಿದೆ.

ಒಟ್ಟಾರ ತೆರಿಗೆ ಸಂಗ್ರಹಣೆಯಲ್ಲಿ ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರ ೨೦೦೯-೧೦ರಲ್ಲಿ ೧೧.೩% ಇದ್ದುದು ೨೦೧೪-೧೫ರಲ್ಲಿ ೯.೫%ಗೆ ಇಳಿದಿತ್ತು. ನಂತರ ೨೦೧೮-೧೯ರಲ್ಲಿ ೧೫.೩% ಗೆ ಏರಿ ೨೦೨೦-೨೧ರಲ್ಲಿ ಗರಿಷ್ಠ ಮಟ್ಟ ಅಂದರೆ ೨೦.೨% ಮುಟ್ಟಿತು. ೨೦೨೨-೨೩ರಲ್ಲಿ ೧೬.೩%ಕ್ಕೆ ಇಳಿಯಿತು. ೨೦೨೩-೨೪ರಲ್ಲಿ ಅದು ೧೪.೮% ಆಗಬಹುದು ಎಂದು ಅಂದಾಜು ಮಾಡಬಹುದು. ಆದರೂ ೨೦೦೯-೧೦ ಅಥವಾ ೨೦೧೪-೧೫ರ ಪ್ರಮಾಣಕ್ಕಿಂತ ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರದ ಪ್ರಮಾಣ ಹೆಚ್ಚೇ ಇದೆ. (ನಕ್ಷೆ-೧)

ನಕ್ಷೆ-೧: ಒಟ್ಟು ತೆರಿಗೆ ಸಂಗ್ರಹದಲ್ಲಿ ಸೆಸ್ ಹಾಗು ಅಧಿಕ ಕರಗಳ ಶೇಕಡಾವಾರು ಪ್ರಮಾಣ-೨೦೦೯-೧೦ ರಿಂದ ೨೦೨೪-೨೫ರ ಅವಧಿಯಲ್ಲಿ (ಜಿಎಸ್ಟಿ ಪರಿಹಾರವನ್ನು ಕಳೆದ ನಂತರ)

೨೦೦೯-೧೦ರಿಂದ ೨೦೨೩-೨೪ರ ಅವಧಿಯಲ್ಲಿ ಒಟ್ಟಾರೆಯಾಗಿ ೩೬,೬ ಲಕ್ಷ ಕೋಟಿ ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರವನ್ನು ಕೇಂದ್ರ ಸರ್ಕಾರವು ಸಂಗ್ರಹಿಸಿದೆ. ೨೦೨೪-೨೫ರಲ್ಲಿ ೫.೫ ಲಕ್ಷ ಕೋಟಿ ಸಂಗ್ರಹಿಸುವ ನಿರೀಕ್ಷೆ ಇದೆ. ಈ ಇಡೀ ಮೊತ್ತವನ್ನು ಕೇಂದ್ರ ತಾನೇ ಬಳಸಿಕೊಳ್ಳುತ್ತದೆ. ರಾಜ್ಯಗಳೊಂದಿಗೆ ಹಂಚಿಕೊಳ್ಳುವುದಿಲ್ಲ.

ಇದರಲ್ಲಿ ಕೇಂದ್ರ ಒಂದಿಷ್ಟನ್ನು ಕೇಂದ್ರ ಪ್ರಾಯೋಜಿತ ಯೋಜನೆಗಳಿಗೆ ಹಾಗೂ ಕೇಂದ್ರ ವಲಯದ ಯೋಜನೆಗಳಿಗೆ ಖರ್ಚು ಮಾಡುತ್ತದೆ, ಇನ್ನೊಂದಿಷ್ಟನ್ನು ಯೋಜನೇತರ ಅನುದಾನಗಳಿಗೆ ಆಥವಾ ರಾಜ್ಯಗಳಿಗೆ ಬಂಡವಾಳ ವರ್ಗಾಯಿಸಲು ಖರ್ಚು ಮಾಡುತ್ತದೆ ಎಂದು ವಾದಿಸಬಹುದು. ಆದರೆ ಸಮಸ್ಯೆ ಅಂದರೆ ಹಾಗೆ ರಾಜ್ಯಗಳಿಗೆ ಬರುವ ಹಣ ಅನಿರ್ಭಂದಿತವಲ್ಲ. ಅವುಗಳಿಗೆ ಹಲವು ಷರತ್ತುಗಳಿರುತ್ತವೆ. ಕೇಂದ್ರ ಪ್ರಾಯೋಜಿತ ಯೋಜನೆಗಳಲ್ಲಿ ರಾಜ್ಯ ಸರ್ಕಾರಗಳು ೪೦% ಅಷ್ಟು ಖರ್ಚನ್ನು ಭರಿಸಬೇಕು. ಕೇಂದ್ರ ವಲಯದ ಯೋಜನೆಗಳಲ್ಲೂ ಕೇಂದ್ರ ಹೂಡುವ ಬಂಡವಾಳದ ಪಾಲು ಕಡಿಮೆ. ಯೋಜನೆಯನ್ನು ಪರಿಣಾಮಕಾರಿಯಾಗಿ ನಡೆಸುವುದಕ್ಕೆ ರಾಜ್ಯವೇ ಬಹುತೇಕ ಖರ್ಚನ್ನು ಭರಿಸುವುದು ಅನಿವಾರ್ಯವಾಗುತ್ತದೆ.

ರಾಜ್ಯ ಸರ್ಕಾರಗಳು ಕೇಂದ್ರದ ಯೋಜನೆಗಳಲ್ಲಿ ರಾಜ್ಯಗಳೇ ಬಹುತೇಕ ಖರ್ಚು ಮಾಡುತ್ತಿದ್ದರೂ ಹೆಚ್ಚಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ ಕೇಂದ್ರವು ಪ್ರಧಾನ ಮಂತ್ರಿಗಳ ಪೋಟೊ ಹಾಕಬೇಕು ಅಂತಲೋ ಅಥವಾ ಇನ್ಯಾವುದೋ ಲೇಬಲುಗಳನ್ನು ಹಾಕಬೇಕಂತಲೋ ಒತ್ತಾಯಿಸಿ ಎಲ್ಲಾ ಕ್ರೆಡಿಟನ್ನು ತಾನೇ ಪಡೆದುಕೊಳ್ಳಲು ಪ್ರಯತ್ನಿಸುತ್ತದೆ. ಆಯುಷ್ಮಾನ್ ಭಾರತ್ ಆರೋಗ್ಯ ಕೇಂದ್ರಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಇತ್ತೀಚಿನ ವಿವಾದ ಇದಕ್ಕೊಂದು ಉದಾಹರಣೆ. ಅದೇ ರೀತಿಯಲ್ಲಿ ರಾಜ್ಯಗಳಿಗೆ ನೀಡುತ್ತಿರುವ ಹೆಚ್ಚಿನ ಅನುದಾನಗಳು ಕೆಲವು ಷರತ್ತುಗಳನ್ನು ಪೂರೈಸಿದರಷ್ಟೇ ಸಿಗುವುದು. ಕೇಂದ್ರದ ಹೆಸರನ್ನು ಹಾಕಬೇಕೆನ್ನುವುದು ಕೂಡ ಅಂತಹ ಷರತ್ತುಗಳಲ್ಲಿ ಸೇರಿರುತ್ತದೆ. ರಾಜ್ಯಗಳಿಗೆ ವರ್ಗಾಯಿಸಿದ ಹಣಕಾಸಿನಲ್ಲಿ ಬಹುತೇಕ ಸಾಲಗಳು, ಅದನ್ನು ಕೇಂದ್ರ ಸರ್ಕಾರಕ್ಕೆ ಹಿಂತಿರುಗಿಸಬೇಕು.

ಹಣಕಾಸು ಆಯೋಗದ ಶಿಫಾರಸ್ಸಿನಂತೆ ವರ್ಗಾಯಿಸುವ ಹಣವನ್ನು ಬಿಟ್ಟರೆ ಉಳಿದ ಹಣವೆಲ್ಲಾ ಷರತ್ತಿನೊಂದಿಗೆ ಬರುವಂತಹವು. ಜೊತೆಗೆ ಬಹುತೇಕ ಯೋಜನೆಗಳು ರಾಜ್ಯದ ಪರಿಸ್ಥಿತಿಗೆ ಸೂಕ್ತವಾದ ಯೋಜನೆಗಳೂ ಅಲ್ಲ. ಒಟ್ಟಾರೆಯಾಗಿ ಇವೆಲ್ಲಾ ಹಣಕಾಸು ಕ್ಷೇತ್ರವನ್ನು ಕೇಂದ್ರೀಕರಿಸುವ ಕೇಂದ್ರದ ಪ್ರವೃತ್ತಿಗೆ ದ್ಯೋತಕವಾಗಿದೆ. ಇದು ಕೇಂದ್ರ -ರಾಜ್ಯ ಸಂಬಂಧವನ್ನು ಪೇಟ್ರನ್-ಕ್ಲೈಂಟ್ ಸಂಬಂಧವಾಗಿ ಮಾರ್ಪಡಿಸುತ್ತಿದೆ. ನೀಡಿರುವ ಸೂಚನೆ ಅಥವಾ ವಿಧಿಸಿದ ಷರತ್ತಿಗೆ ಚ್ಯುತಿಬಂದರೆ ಹಣಕಾಸು ಬರುವುದು ನಿಂತುಹೋಗುವ ಸಾಧ್ಯತೆಯಿದೆ.

ಕೇಂದ್ರದ ತೆರಿಗೆಯಲ್ಲಿ ರಾಜ್ಯಗಳ ಪಾಲು ಎಷ್ಟಿರುತ್ತದೆಂಬುದು ವಿತ್ತೀಯ ಒಕ್ಕೂಟ ವ್ಯವಸ್ಥೆಯ ಪರಿಣಾಮಕಾರಿತ್ವದ ಆಳತೆಗೋಲು. ಆತಂಕದ ವಿಷಯವೆಂದರೆ ಕೇಂದ್ರ ಸರ್ಕಾರ ರಾಜ್ಯ ಸರ್ಕಾರಗಳಿಗೆ ಷರತ್ತಿಲ್ಲದೆ ವರ್ಗಾಯಿಸುತ್ತಿರುವ ಹಣದ ಪ್ರಮಾಣ ಕಡಿಮೆಯಾಗುತ್ತಿದೆ. ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರದ ರೂಪದಲ್ಲಿ ತನ್ನಲ್ಲೇ ಉಳಿಸಿಕೊಳ್ಳಬಹುದಾದ ಸುಂಕದ ಪ್ರಮಾಣ ಹೆಚ್ಚಾಗುತ್ತಿದೆ. ಷರತ್ತಿಲ್ಲದೆ ರಾಜ್ಯಗಳಿಗೆ ಹಣವನ್ನು ವರ್ಗಾಯಿಸುವುದನ್ನು ಬಿಟ್ಟು ಕೇಂದ್ರವೂ ತನ್ನ ಯೋಜನೆಗಳನ್ನು ಜಾರಿಗೊಳಸುವುದಕ್ಕೆ ಪ್ರಾರಂಭಿಸಿದರೆ ಅನುಕೂಲವೇನೂ ಆಗುವುದಿಲ್ಲ. ಬದಲಿಗೆ ಕೇಂದ್ರ ಹಾಗೂ ರಾಜ್ಯಗಳ ನಡುವಿನ ಸಂಬಂಧ ಹೆಚ್ಚು ಜಿಗುಟಾಗುತ್ತದೆ. ಸಹಕಾರಿ ವಿತ್ತೀಯ ಒಕ್ಕೂಟ ವ್ಯವಸ್ಥೆಯ ಉದ್ದೇಶ ಶಿಥಿಲಗೊಳ್ಳುತ್ತದೆ.

ಕಂಟ್ರೋಲ್ ಅಂಡ್ ಆಡಿಟರ್ ಜನರಲ್ ಆಕ್ಷೇಪ:

ಕಂಟ್ರೋಲರ್ ಅಂಡ್ ಅಡಿಟರ್ ಜನರಲ್ ವರದಿಯಲ್ಲಿ ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರಗಳನ್ನು ವಿವರವಾಗಿ ಪರಿಶೀಲಿಸಲಾಗಿದೆ. ಸಂಗ್ರಹವಾದ ಸೆಸ್ ಹಣವನ್ನಷ್ಟನ್ನೂ ಪಬ್ಲಿಕ್ ಅಕೌಂಟ್ ಆಫ್ ಇಂಡಿಯಾದ ಮೀಸಲು ನಿಧಿಗೆ ವರ್ಗಾಯಿಸಬೇಕು. ಆದರೆ ಸಿಎಜಿ ತನ್ನ ವರದಿಯಲ್ಲಿ ಹಾಗೆ ಸಂಬಂಧಪಟ್ಟ ಲೆಕ್ಕಕ್ಕೆ ವರ್ಗಾವಣೆಯೇ ಮಾಡದ ಅಥವಾ ಪೂರ್ಣ ವರ್ಗಾವಣೆ ಮಾಡದ ಹಲವು ಪ್ರಕರಣಗಳನ್ನು ಬಹಿರಂಗ ಪಡಿಸಿದೆ. ೨೦೨೩ರ ಸಿಎಜಿ ವರದಿಯೊಂದರ ಪ್ರಕಾರ ೨೦೨೧-೨೨ರಲ್ಲಿ ಆರೋಗ್ಯ ಹಾಗೂ ಶಿಕ್ಷಣ ಸೆಸ್ ಅಡಿಯಲ್ಲಿ ೫೨,೭೩೨ ಕೋಟಿ ರೂಪಾಯಿಗಳು ಸಂಗ್ರಹವಾಗಿತ್ತು. ಆದರೆ ಅದರಲ್ಲಿ ಕೇವಲ ೩೧,೭೮೮ ಕೋಟಿ ಅಂದರೆ ಶೇಕಡ ೬೦ರಷ್ಟು ಮಾತ್ರ ಪ್ರಾರಂಭಿಕ್ ಶಿಕ್ಷಾ ಕೋಶ್ನ ಮೀಸಲು ನಿಧಿಗೆ ವರ್ಗವಾಗಿತ್ತು. ಸಂಶೋಧನ ಹಾಗೂ ಅಭಿವೃದ್ಧಿ ಸೆಸ್ ಮೊತ್ತವನ್ನು ತಂತ್ರಜ್ಞಾನ ಅಭಿವೃದ್ದಿ ಹಾಗೂ ಅನ್ವಯಿಕ ನಿಧಿಗೆ ವರ್ಗಾಯಿಸಬೇಕು. ೨೦೧೯ರ ಸಿಎಜಿ ವರದಿಯ ಪ್ರಕಾರ ೧೯೯೬-೯೭ರಲ್ಲಿ ಹಾಗೂ ೨೦೧೭-೧೮ರಲ್ಲಿ ಈ ಬಾಬ್ತಿನಲ್ಲಿ ಸಂಗ್ರಹವಾದ ಸೆಸ್ ಮೊತ್ತ ೮೦೭೭ ಕೋಟಿ ರೂಪಾಯಿಗಳು. ಆದರೆ ೭೭೮ ಕೋಟಿ ರೂಪಾಯಿಗಳು ಮಾತ್ರ ಅಂದರೆ ಕೇವಲ ೯.೬% ಮಾತ್ರ ಮೀಸಲು ನಿಧಿಗೆ ವರ್ಗವಾಗಿದೆ.

ಸ್ವಚ್ಛ ಭಾರತ್ ಸೆಸ್ ಮೊತ್ತವನ್ನು ರಾಷ್ಟ್ರೀಯ ಸ್ವಚ್ಛತಾ ಕೋಶಕ್ಕೆ ವರ್ಗಾಯಿಸಬೇಕು. ೨೦೧೫-೧೬ ಹಾಗೂ ೨೦೧೭-೧೮ರಲ್ಲಿ ಹಾಗೆ ವರ್ಗಾಯಿಸದೆ ಬಾಕಿ ಉಳಿಸಿಕೊಂಡ ಹಣ ೪೮೯೧ ಕೋಟಿ ರೂಪಾಯಿಗಳು. ಹಾಗೆಯೇ ೨೦೧೦-೧೧ ಹಾಗೂ ೨೦೧೭-೧೮ರಲ್ಲಿ ಸಂಗ್ರಹವಾದ ರೋಡ್ ಸೆಸ್ನಲ್ಲಿ ಬಾಕಿ ಉಳಿಸಿಕೊಂಡ ಮೊತ್ತ ೭೨,೭೨೬ ಕೋಟಿ ರೂಪಾಯಿಗಳು. ಹಾಗೆಯೇ ಶುದ್ಧ ಇಂದನ ಸೆಸ್ನ ಸಂಗ್ರವಾದ ಮೊತ್ತದಲ್ಲಿ ವರ್ಗಾಯಿಸದೆ ಉಳಿಸಿಕೊಂಡ ಮೊತ್ತ ೪೪,೫೦೫ ಕೋಟಿ ರೂಪಾಯಿಗಳು.

ಹೀಗೆ ಸೆಸ್ನಲ್ಲಿ ಸಂಗ್ರಹವಾದ ಹಣವನ್ನು ಸಂಬಂಧಿಸಿದ ಮೀಸಲು ನಿಧಿಗೆ ವರ್ಗಾಯಿಸದೇ ಇರುವುದು ಅಥವಾ ಪೂರ್ಣ ವರ್ಗಾಯಿಸದೇ ಇರುವುದರಿಂದ ಅದನ್ನು ಸಂಗ್ರಹಿಸುವ ಉದ್ದೇಶವನ್ನೇ ವಿಫಲಗೊಳಿಸುತ್ತದೆ. ಹಂಚಿಕೆಯ ನಿಧಿಯಿಂದ ಹಣವನ್ನು ಹೊರಗಿಟ್ಟು ಅದನ್ನು ಕೇಂದ್ರ ಸರ್ಕಾರದ ಬೇರೆ ಹಣಕಾಸು ಅವಶ್ಯಕತೆಗಳಿಗೆ ಬಳಸಿಕೊಳ್ಳುವುದಕ್ಕೆ ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರ ಕೇವಲ ಒಂದು ನೆಪ ಅನ್ನುವ ನಿಲುವನ್ನು ಸಮರ್ಥಿಸುತ್ತದೆ.

ಹಣಕಾಸು ಆಯೋಗದ ಶಿಫಾರಸ್ಸಿಗೆ ವ್ಯತಿರಿಕ್ತವಾಗಿ

೨೦೨೪ರ ಫೆಬ್ರವರಿ ೮ರಂದು ಪಾರ್ಲಿಮೆಂಟಿನಲ್ಲಿ ಮಾತನಾಡುತ್ತಾ ವಿತ್ತ ಮಂತ್ರಿಗಳು ಹಣಕಾಸು ಆಯೋಗವು ಏನನ್ನು ಶಿಫಾರಸ್ಸು ಮಾಡಿದೆಯೋ ಅದನ್ನು ಚಾಚು ತಪ್ಪದೆ ಅನುಸರಿಸಿದ್ದೇನೆ ಎಂದು ಹೇಳಿದ್ದಾರೆ. ಇದು ಎಷ್ಟು ನಿಜ?

ಕೇಂದ್ರ ಸರ್ಕಾರ ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರದ ರೂಪದಲ್ಲಿ ಒಟ್ಟು ಸಂಗ್ರಹವಾದ ತೆರಿಗೆ ಹಣದಲ್ಲಿ ಗಣನೀಯವಾದ ಪ್ರಮಾಣವನ್ನು ತನ್ನಲ್ಲೇ ಉಳಿಸಿಕೊಳ್ಳುತ್ತಿರುವುದನ್ನು ಈಗಾಗಲೇ ಗಮನಿಸಿದ್ದೇವೆ. ಹೀಗೆ ಉಳಿಸಿಕೊಳ್ಳುವುದನ್ನು ಕೆಲವರು ಒಪ್ಪದಿರಬಹುದು. ಇದಕ್ಕೆ ಸಂವಿಧಾನದಲ್ಲಿ ಅವಕಾಶವಿದೆ. ಆದರೆ ಹಣಕಾಸು ಆಯೋಗವು ಒಟ್ಟು ಸಂಗ್ರಹದಲ್ಲಿ ಒಂದು ನಿರ್ದಿಷ್ಟ ಭಾಗವನ್ನು ರಾಜ್ಯಗಳೊಂದಿಗೆ ಹಂಚಿಕೊಳ್ಳಬೇಕು ಅಂದಿದೆ.

ಅದು ಎಷ್ಟರ ಮಟ್ಟಿಗೆ ಆಗಿದೆ?

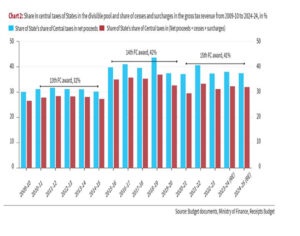

ಸಂಗ್ರಹವಾದ ತೆರಿಗೆಯಲ್ಲಿ ೧೩ನೇ ಹಣಕಾಸು ಆಯೋಗವು (೨೦೧೦-೧೫) ೩೨% ಹಣವನ್ನು, ೧೪ನೇ ಹಣಕಾಸು ಆಯೋಗದ ಪ್ರಕಾರ ೪೨% ಹಣವನ್ನು, ೧೫ನೇ ಹಣಕಾಸು ಆಯೋಗದ ಪ್ರಕಾರ (೨೦೨೦ ರಿಂದ ೨೦೨೫ರವರೆಗೆ) ೪೧% ಹಣವನ್ನು ರಾಜ್ಯಗಳೊಂದಿಗೆ ಹಂಚಿಕೊಳ್ಳಬೇಕೆಂದು ನಿಗದಿ ಮಾಡಿತ್ತು.

ಒಟ್ಟಾರೆ ಸಂಗ್ರಹವಾದ ತೆರಿಗೆ ಸಂಗ್ರಹದಲ್ಲಿ ಸೆಸ್, ಅಧಿಕ ಕರ ಹಾಗೂ ತೆರಿಗೆ ಸಂಗ್ರಹಣೆಯ ಖರ್ಚನ್ನು ಕಳೆದರೆ ನಿವ್ವಳ ಮೊತ್ತ ಬರುತ್ತದೆ. ಈ ನಿವ್ವಳ ತೆರಿಗೆ ಸಂಗ್ರಹದ ಮೊತ್ತದ ಅಂದಾಜನ್ನು ಕೇಂದ್ರದ ತೆರಿಗೆಯಲ್ಲಿ ರಾಜ್ಯಗಳ ಪಾಲಿನೊಂದಿಗೆ ಹೋಲಿಸಿ ನೋಡಬಹುದು. ಆಗ ನಮಗೆ ಹಣಕಾಸು ಆಯೋಗದ ಶಿಫಾರಸ್ಸಿನಂತೆ ಕೇಂದ್ರ ಹಣವನ್ನು ಹಂಚಿದೆಯೋ ಇಲ್ಲವೋ ಎನ್ನುವುದು ತಿಳಿಯುತ್ತದೆ. ಹೀಗೆ ಮಾಡಿನೋಡಿದಾಗ ನಮಗೆ ಕೇಂದ್ರ ಸರ್ಕಾರ ಹಣಕಾಸು ಆಯೋಗಿನ ಶಿಫಾರಸ್ಸಿನಂತೆ ರಾಜ್ಯ ಸರ್ಕಾರಗಳೊಂದಿಗೆ ತೆರಿಗೆಯನ್ನು ಹಂಚಿಕೊಂಡಿಲ್ಲ ಅನ್ನುವುದು ಸ್ಪಷ್ಟವಾಗುತ್ತದೆ. ರಾಜ್ಯಗಳು ಪಡೆದಿರುವ ಮೊತ್ತ ಆಯಾ ವರ್ಷದ ಹಣಕಾಸು ಆಯೋಗದ ಶಿಫಾರಸ್ಸಿಗಿಂತ ಕಡಿಮೆ ಇದೆ. ನಕ್ಷೆ-೨ ನೋಡಿದರೆ ಇದು ಸ್ಪಷ್ಟವಾಗುತ್ತದೆ.

ನಕ್ಷೆ-೨: ಕೇಂದ್ರದ ಹಂಚಿಕೆಯ ತೆರಿಗೆ ನಿಧಿಯಲ್ಲಿ ರಾಜ್ಯಗಳ ಸಿಕ್ಕ ತೆರಿಗೆಯ ಪಾಲು ಹಾಗು ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರದ ಪಾಲು (೨೦೦೯-೧೦ರಿಂದ ೨೦೨೪-೨೫)

೧೩ನೇ ಹಣಕಾಸು ಆಯೋಗದ ಕಾಲದಲ್ಲಿ ರಾಜ್ಯಗಳಿಗೆ ಸಿಕ್ಕ ಸರಾಸರಿ ಪಾಲು ೩೧.೧%, ೧೪ನೇ ಹಣಕಾಸು ಆಯೋಗದ ಆವಧಿಯಲ್ಲಿ ಸಿಕ್ಕಿದ್ದು ೪೦.೩%, ಹಾಗೂ ೧೫ನೇ ಹಣಕಾಸು ಆಯೋಗದ ಸಮಯದಲ್ಲಿ ೩೮.೧%. ಶಿಫಾರಸ್ಸಿಗಿಂತ ತುಂಬಾ ಕಡಿಮೆ ಸಿಕ್ಕಿದ್ದು ೧೫ನೇ ಹಣಕಾಸು ಆಯೋಗದ ಸಮಯದಲ್ಲಿ, ’ಚಾಚು ತಪ್ಪದೆ ಪಾಲಿಸಲಾಗಿದೆ’ ಎಂದು ಹೇಳಿಕೊಂಡ ಕಾಲಾವಧಿಯಲ್ಲಿ.

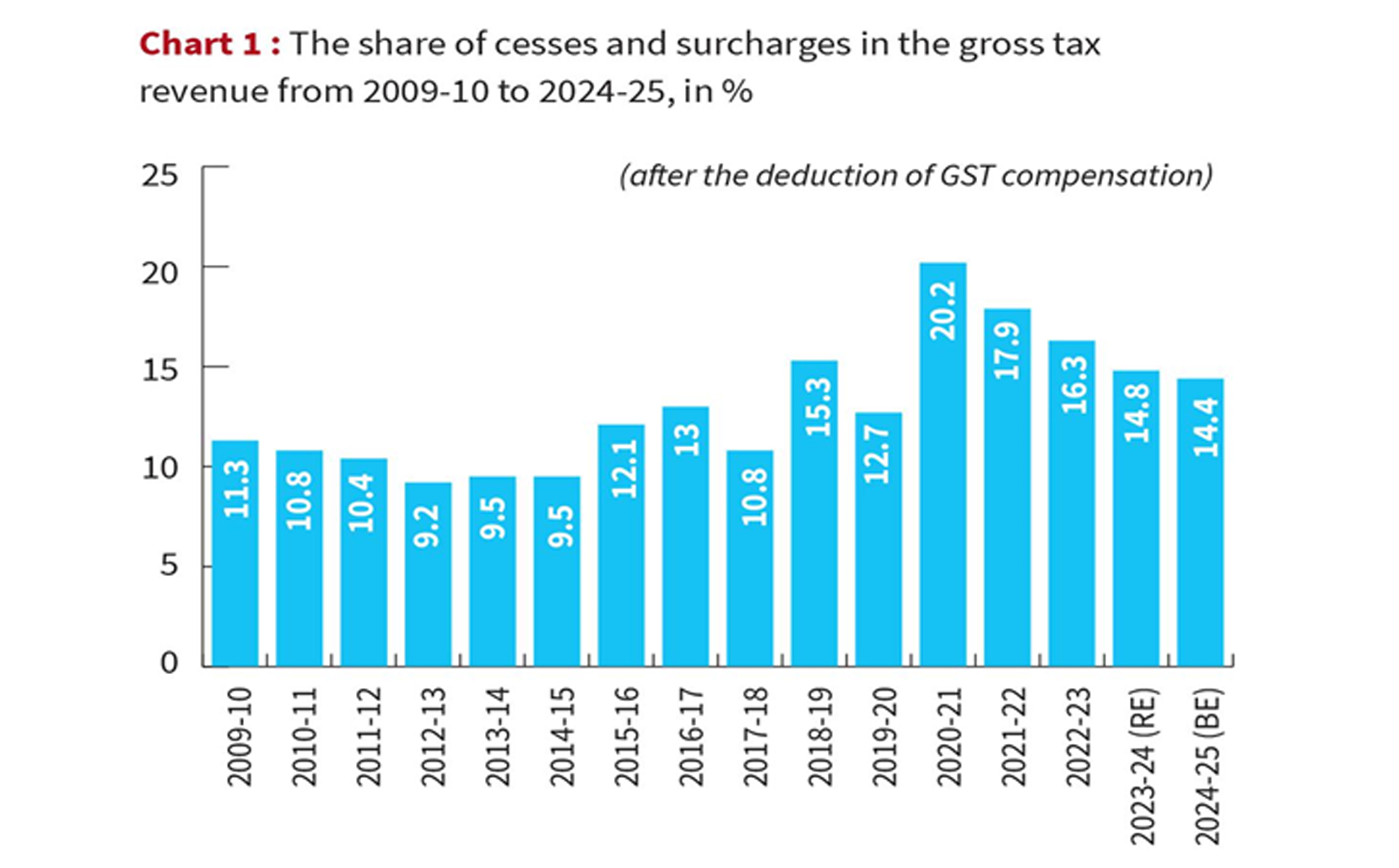

ನಾವು ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರವನ್ನು ಕಳೆಯದೇ ಅಂದರೆ ಅದನ್ನು ಸೇರಿಸಿಕೊಂಡೇ ನಿವ್ವಳ ಸಂಗ್ರಹವನ್ನು ಲೆಕ್ಕ ಹಾಕಿದ್ದರೆ ರಾಜ್ಯಗಳಿಗೆ ಬಂದಿರುವ ಶೇಕಡವಾರು ಪಾಲು ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಅದು ೧೩, ೧೪, ೧೫ನೇ ಹಣಕಾಸು ಆಯೋಗದ ಅವಧಿಯಲ್ಲಿ ಸಿಕ್ಕ ಶೇಕಡವಾರು ತೆರಿಗೆ ಕ್ರಮವಾಗಿ ೨೮%, ೩೫.೧% ಹಾಗೂ ೩೧.೭% ಆಗುತ್ತದೆ. ಅಂದರೆ ಬರಬೇಕಾದ ಬಾಕಿ ಹೆಚ್ಚುತ್ತದೆ. ಹಾಗೆ ಲೆಕ್ಕ ಹಾಕಿದರೆ ೨೦೦೯-೧೦ರಿಂದ ೨೦೨೪-೨೩ (ಬಜೆಟ್ ಅಂದಾಜು) ಅವಧಿಯಲ್ಲಿ ರಾಜ್ಯ ಸರ್ಕಾರಗಳಿಗೆ ಬರಬೇಕಾದ ಒಟ್ಟು ಬಾಕಿ ಬಾಕಿ ೫.೬೧ ಲಕ್ಷ ಕೋಟಿ. ನಕ್ಷೆ-೩.( ನಕ್ಷೆ-೩: ಹಣಕಾಸು ಆಯೋಗದ ಶಿಫಾರಸ್ಸಿನ ಅನ್ವಯ ರಾಜ್ಯಗಳಿಗೆ ಬರಬೇಕಾದ ಹಣ ಹಾಗೂ ವಾಸ್ತವದಲ್ಲಿ ದೊರೆತ ಹಣದ ನಡುವಿನ ವ್ಯತ್ಯಾಸ ಕೋಟಿ ರೂಪಾಯಿಗಳಲ್ಲಿ)

ರಾಜ್ಯಗಳಿಗೆ ಬಾಕಿ ಉಳಿದ ಹಣ ೧೩ನೇ ಹಣಕಾಸು ಆಯೋಗದ ಸಮಯದಲ್ಲಿ ೪೪,೯೨೨ ಕೋಟಿ ರೂಪಾಯಿಗಳು, ೧೪ನೇ ಹಣಕಾಸು ಆಯೋಗದ ಅವಧಿಯಲ್ಲಿ ೧.೩೬ ಕೋಟಿ ರೂಪಾಯಿಗಳು, ಹಾಗೂ ೧೫ನೇ ಹಣಕಾಸು ಆಯೋಗದ ಆವಧಿಯಲ್ಲಿ ೩.೬೯ ಕೋಟಿ ರೂಪಾಯಿಗಳು. ಅದೇ ಗರಿಷ್ಠ ಪ್ರಮಾಣ. ರಾಜ್ಯ ಸರ್ಕಾರಗಳಿಗೆ ಕೊಡಲು ಈ ಮೊತ್ತವನ್ನು ಕೊಡಲು ಕೇಂದ್ರವೂ ವಿಫಲವಾಗಿರುವುದು ಸಂವಿಧಾನಕ್ಕೆ ಅಪಚಾರವೆಂದು ಭಾವಿಸಬೇಕು.

ಸುಧಾರಣೆಗೆ ಅಜೆಂಡ:

ಸ್ಥೂಲವಾಗಿ ಹೇಳುವುದಾದರೆ ಕೇಂದ್ರ ಸರ್ಕಾರದ ಹಂಚಿಕೆಯ ನಿಧಿಯಿಂದ ರಾಜ್ಯಗಳಿಗೆ ಹಣಕಾಸಿನ ಹಂಚಿಕೆ, ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರದ ಪ್ರಮಾಣ ಇವು ೧೬ನೇ ಹಣಕಾಸು ಆಯೋಗದ ಅತ್ಯಂತ ಪ್ರಮುಖ ವಿಷಯವಾಗಬೇಕು. ಆಯೋಗವು ಕೇಂದ್ರದಿಂದ ರಾಜ್ಯಗಳಿಗೆ ಆಗುತ್ತಿರುವ ಹಂಚಿಕೆಯಲ್ಲಿನ ಚಾರಿತ್ರಿಕ ಅನ್ಯಾಯವನ್ನು ರಾಜ್ಯಗಳಿಗೆ ಪರಿಹಾರವನ್ನು ಕೊಡುವ ಮೂಲಕ ಸರಿಪಡಿಸುವುದಕ್ಕೆ ಕ್ರಮ ತೆಗೆದುಕೊಳ್ಳಬೇಕು. ಅದು ಕೇಂದ್ರಕ್ಕೆ ನಿವ್ವಳ ತೆರಿಗೆ ಸಂಗ್ರಹಣೆಯ ಮೊತ್ತವನ್ನು ನಿಖರವಾಗಿ ಬಜೆಟ್ ದಾಖಲೆಗಳಲ್ಲಿ ಪ್ರಕಟಿಸಲು ಸೂಚಿಸಬೇಕು. ಕಳೆದ ದಶಕದಲ್ಲಿ ಹಂಚಿಕೆಯಲ್ಲಿ ಆಗಿರುವ ಕೊರತೆಯನ್ನು ಯಾವುದೇ ಷರತ್ತುಗಳಿಲ್ಲದ ರಾಜ್ಯಗಳಿಗೆ ಮೊತ್ತದಲ್ಲಿ ನೀಡುವುದಕ್ಕೆ ವ್ಯವಸ್ಥೆಯಾಗುವಂತೆ ನೋಡಿಕೊಳ್ಳಬೇಕು. ಕೇಂದ್ರವೂ ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರ ಸಂಗ್ರಹಣೆಗೆ ಶಾಸನಬದ್ಧ ಮಿತಿಯನ್ನು ಹಾಕಿಕೊಳ್ಳಬೇಕು. ಸೆಸ್ ಹಾಗೂ ಅಧಿಕ ಕರವನ್ನು ಒಂದು ನಿರ್ದಿಷ್ಟ ಅಲ್ಪಾವಧಿಯ ನಂತರ ತನ್ನಷ್ಟಕ್ಕೆ ಕೊನೆಗೊಳ್ಳಬೇಕು. ಅದನ್ನು ಹೊಸ ಹೆಸರಿನಲ್ಲಿ ಮತ್ತೆ ಜಾರಿಗೊಳಿಸಬಾರದು. ಹಾಗೆಯೇ ರಾಜ್ಯಗಳ ನಡುವಿನ ಹಂಚಿಕೆಯಲ್ಲಿ ಅಸಮಾನತೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಬರುವ ನ್ಯಾಯಯುತ ದೂರನ್ನು ಪರಿಹರಿಸಬೇಕು. ಜೊತೆಗೆ ಕೇಂದ್ರದಿಂದ ರಾಜ್ಯಗಳಿಗೆ ಆಗುವ ಹಂಚಿಕೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಇರುವ ಪ್ರಶ್ನೆಗಳನ್ನು ನ್ಯಾಯಯುತವಾಗಿ ಪರಿಹರಿಸುವುದು ವಿತ್ತೀಯ ಒಕ್ಕೂಟ ವ್ಯವಸ್ಥೆ ಉಳಿಯುವ ದೃಷ್ಟಿಯಿಂದ ತುಂಬಾ ಮುಖ್ಯ.

(ಆರ್ ರಾಂಕುಮಾರ್ ಅವರು ಮುಂಬೈನ ಟಿಐಎಸ್ಎಸ್ನಲ್ಲಿ ಸ್ಕೂಲ್ ಆಫ್ ಡೆವಲಪ್ಮೆಂಟಲ್ ಸ್ಟಡೀಸ್ನಲ್ಲಿ ಅಧ್ಯಾಪಕರಾಗಿದ್ದಾರೆ.)